1到2万的二手车,贷款方案看起来挺划算,但其实里头藏着不少不知道的秘密

买辆车,4S店那贷款方案看起来挺划算,但其实里头藏着不少不知道的秘密。他们说是贷款60期,还说贷款买比全款便宜,前提是你得提前还,这事得好好研究研究。

汽车销售圈里,4S店搞贷款买车的现象挺常见。不少地方的4S店,销售员都爱推销贷款购车。像那些大城市里火热的品牌4S店,差不多有七成的人会选择贷款购车。这主要是因为顾客觉得能拿到便宜价,手头上的钱还能理财。可消费者真的能算明白这笔账吗?有买车的朋友说,当时就是听销售员说贷款划算就办了,根本没仔细看提前还款那些细节。

好多4S店都跟银行,汽车金融公司啊有合作。就像某个二线城市里的4S店,就差不多跟10来家机构搭上了线。这合作,主要是为了给顾客提供更多选择,还能从金融机构那里捞点佣金,增加点收入,顺便也推动车辆销售,提高成交率。

金融机构分析来看,车贷市场竞争挺激烈,不过银行跟汽车金融公司的返佣比例差异挺关键。比如,华北一家银行的客户经理说,他们银行返佣通常在12%到15.5%之间。这比例在不同地区、不同4S店又不一样。这就让4S店赚钱的事变得有点不确定。就拿某个县城的4S店来说,客户条件一般,合作银行的返佣才10%多点。这跟城市里的4S店比可就差远了。返佣比例直接关系到4S店推贷款购车的热情。

金融机构得支付佣金,其实就是为了从消费者那儿赚贷款利息。可要是消费者按理想情况提前还钱,金融机构就可能要亏本,甚至赚不到钱。就拿某市的4S店来说,不少消费者在查到贷款信息后,才发现提前还款银行会受损。

车贷利率和消费贷利率确实不一样。我去市场调研了一下,发现大部分车贷的年化利率大约是5%,但银行给那些信用好的客户的消费贷年化利率一般就在3%上下。这差距可不小,消费者得多掏不少钱。拿贷款10万来说,车贷一年的利息就有5000块,消费贷才3000块,差了2000块。而且,很多消费者都没意识到这个差价。

在一些地方,4S店可能会让人看不清利率间的区别。比如说,某个省份里一些不太发达的城市,汽车4S店在推销贷款购车业务时,并没有清楚地告诉顾客车贷利率和消费贷利率的不同,只是不停地强调贷款购车有优惠活动。

4S店说的提前还款能比全款贷款更划算,但这事其实挺不靠谱的。黄大智研究员说,消费者买车时可能会先算出提前还款的利息,但两年后能不能真的提前还,这可说不准。很多人两年后的经济情况都可能变,比如可能会失业或者急需用钱,这样一来就没办法提前还款了。

要是不能早点还钱,银行还有那些金融机构就能从那部分贷款里赚点利息。调查发现,差不多有三分之一的人一开始就想早点还,可最后因为各种各样的事没办成。

银行这事,看车贷业务单独算,客户提前还钱可能不赚钱,但借车贷的这些人,通常收入都不错。拿一家大银行来说,他们搞车贷之后,发现差不多一半的客户后来还在这家银行办了别的业务,比如理财啊、存款啥的。这说明了车贷业务还能带动其他业务,挺有营销价值的。

银行做车贷业务肯定得开卡1到2万的二手车,这样一来还能给客户推广各种金融产品。这可是银行在车贷业务中暗藏的一招战略牌。而且现在监管政策也支持银行和汽车金融公司做车贷,给银行提供了不少便利。

现在这车贷市场,咱们得弄明白自己贷的车到底合算不合算?快在评论区聊聊你们的车贷经历!给这篇文章点个赞,转发一下,让大家都能看清车贷那些事。

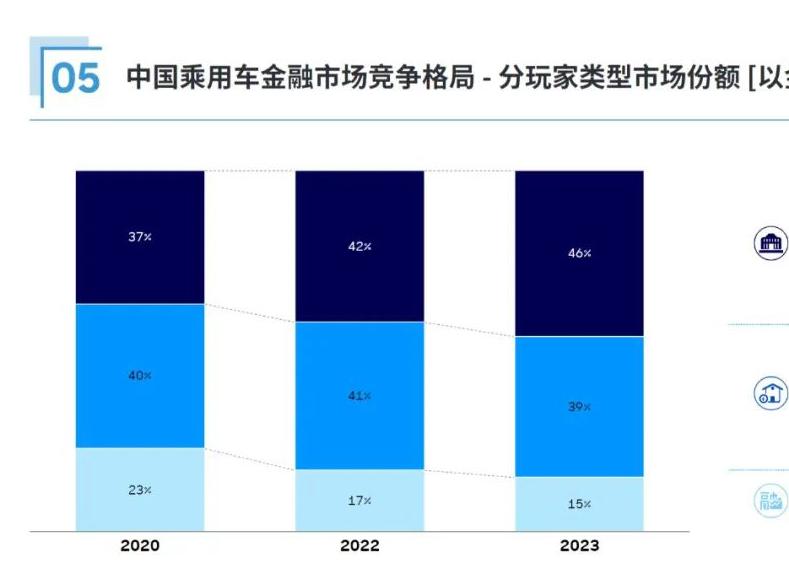

2023年到现在,我国乘用车金融市场的竞争那是相当激烈,各种金融机构和服务机构都纷纷加入。这无疑让车贷市场的格局发生了变化。而且,未来车贷市场的发展方向和政策走向,我们还得密切关注。

- 1别克英朗gt优惠,在选购汽车时,外观往往是人们首要考虑的因素

- 22024公认最好纯电动车排行榜,需特别留意车企对于三电系统的质保规

- 3qq车价格,一次普通的保养只需花费两三百元即可

- 4长时间不开的车怎么保养,这可是大错特错,简单的准备能避免很多麻烦

- 5车电瓶亏电怎么恢复电量,一个小电池出了问题,整个电池的功能都可能

- 64s是什么意思,这个缩写在不同的领域有着不同的含义

- 7买了电动汽车后悔死了,这些特点让它成为了市场中的一股力量

- 8第一批比亚迪车主换电池,这无疑是一笔不小的负担

- 9电瓶亏电后一直充不满,要是不及时补充,电压就可能不够用

- 10抚顺到昆明路程查询,走哪条路线最合适,还有时刻表得安排得妥当

- 11宝马X5保养 次多少钱,行驶的距离越长,油耗成本也会随之增加

- 12腾翼c30 2012款,具有独特风格,在价格上它具有明显优势

- 13汽车电瓶没电的四种情况,这种情况有很多应对的小技巧,咱们得好好学

- 14南京旅游必去的地方,那就跟着咱们走一遭,好好看看

- 15车打不着但是仪表盘亮,原因可多了去了,我慢慢给你们说说

推荐

最新标签

(24小时内及时处理)

(24小时内及时处理)