快手连续 5 个季度利润稳定增长,为何股价却持续下跌?

快手,一家2021年上市后累计亏损超2000亿、一举登上阴阳大师《财富》亏损榜单的公司,2023年扭亏为盈,总算过起了好日子。

8月20日,快手交出了2024年二季报,该季度,快手营收309.75亿,同比增长11.65%,经调整净利润46.79亿,同比增长73.68%。

自扭亏为盈以来,快手已经连续第5个季度利润稳定增长。但吊诡的是,财报披露次日,港股开盘后,快手股价一时跌超10%。

实际上,资本市场如此不确定、不信任,并非首次:上季度快手财报发布后,投资者纷纷用脚投票。

一时股价波动或许偶然,可快手自2021年赴港上市以来,市值从1.4万亿,缩水到了如今的不到2000亿。

仅仅,是市场太敏感了吗?

当水泥开始凝固

从主播江湖、下沉中国质疑声中一路闯过的快手,现在,已经是一家具有成熟商业模式的短视频平台,拥有线上广告营销服务、直播打赏、电商带货等业务。

但问题在于,市场对于快手的成长性,存在较大分歧。

尽管二季度快手经调整净利润达到了46.8亿,但作为一家流量驱动的企业,该公司日活、月活、日均使用时长,则是评判其增长空间一个重要指标。流量,无疑是快手保持流动、活力的根本。

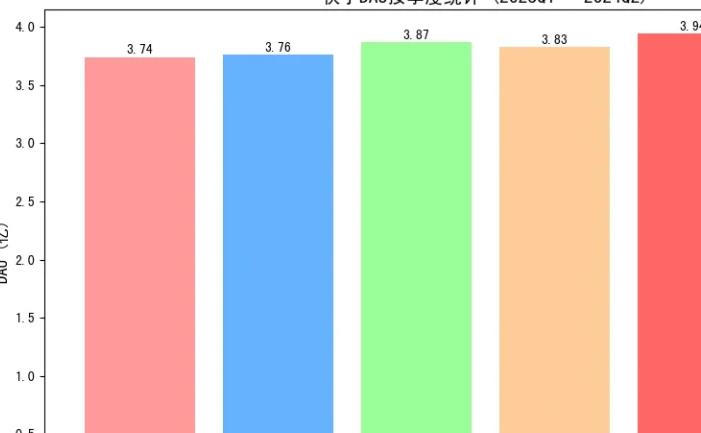

2024年二季度财报显示,该季度快手平均日活跃用户(DAU)和平均月活跃用户(MAU)为3.95亿、6.92亿,分别同比增长了5.1%和2.7%,其日活跃用户日均使用时为122分钟。

如果时间线拉长,可以看到,快手的日活和月活增长陷入了相对停滞。按季度统计,从2023年一季度到现在共计六个季度,快手的DAU分别为3.74亿、3.76亿、3.87亿、3.83亿、3.94亿、3.95亿,处于一个有所起伏、增长缓慢、逐渐见顶的状态中。

值得注意的是,二季度财报中,快手没有明确告知,快手用户群体的增长,到底多少来自国内和海外。

二季度快手MAU维持在6.92 亿,环比减少了500万人,弱于市场预期。并且市场原本希望拥有高粘性用户的快手,能够一步步减少撒钱获客的力度,或是以提高获客效率来破局,但在二季度,快手销售费用仍花了100 亿,其占总收入的百分比也由2024年第一季度的31.9%增至2024年第二季度的32.4%。

这也意味着,现在快手的营销费率已超过 30%,远高于其他平台10%~20%费用区间。

不仅如此,本拥有中国最为忠实的老铁拥护的快手,本季度用户日均使用时长停留在了122分钟。从这点上说,这项衡量用户粘性的核心指标,快手在过去的2023年,其水平维持在120到130间,用户时长可能也阶段性触顶。

数据显示,2023年全年,快手平均日活用户为3.799亿,平均月活用户为6.782亿。作为对比,到了2024年,抖音的日活已经超过7亿,相当于快手月活,差距显著。

尽管,老铁每天还能花两小时刷快手,但快手无疑正在一家流量增长型企转型。

这样的尴尬,也在快手营收和利润来源的一大基本盘:直播业务上,有所显露。

二季度财报显示,快手的直播业务营收同比减少6.7%至93.02亿,其占营收的比重,也一步步下滑到了30.0%,作为基本盘,开始名不副实。

在重心转投电商业务前,直播业务是快手最为依仗的现金流机器。彼时,各大主播收到“榜一”大哥们打赏后,快手可收取佣金,躺着赚钱。但在直播业务逐渐收缩,甚至下滑时,这样的舒服日子,也开始一去不复返了。

对于下滑原因,快手的解释为,由于平台需要持续建立一个健康的直播生态系统。

快手老铁,卖不动了?

2023年,投资大师查理芒格,曾谈到自己的一些投资误判,这么说到:

“当初考虑投资阿里巴巴的时候,我被它在中国互联网领先的地位迷住了,却没有意识到它终究还是一个该死的零售商。零售业即使在互联网上也是竞争激烈的行业,在这行做生意不会像走过去拿块蛋糕那么简单”。

这些年,中国电商领域竞争激烈,一哥淘天的市场份额持续不断地被拼多多、抖音、快手等平台蚕食。

在你来我往的争夺中,商业竞争的作用力是相互的。从2018年9600万快速增长到2023年的1.18万亿后,快手电商GMV成为继淘宝、京东、拼多多、抖音后第五个突破万亿大关的电商零售平台。

2024年二季度报中,快手的GMV增长,开始变慢了。该季度,快手电商业务GMV同比仅增长15%,达3053亿元。相比一季度接近30%增长,直接腰斩。这对将全年GMV目标定在25%~30%的快手来说,快手节奏明显偏慢。

尤其考虑到,快手在今年的618最早预热最晚收场,时间达到创纪录的42天,成为618概念诞生以来的最长活动周期。作为对比,淘天时间跨度33天,小红书为30天,京东则只有仅有21天。拉长了大促的周期,仍然没有带来让人惊喜的增长。

此次618大促期间,拼多多、淘宝天猫、京东三家电商平台合计成交额增速为11.2%,抖音、快手合计增速为24.3%。联系到拼多多、淘天、京东销售额之和是抖音、快手之和数倍,这也意味着快手的追赶速度正在放缓。

事实上,快手电商GMV的放缓,已经贯穿了多年。

从2018年到2023年,快手电商年度GMV依次为9660万、596亿元、3812亿元、6800亿元、9012亿元、11844亿。几年来,快手不仅在GMV体量上落后于淘天、京东、抖音、拼多多,自己的增速也在逐渐放缓,不及体量更大的拼多多和抖音。

作为老对手,抖音电商2023年GMV则高达2.2万亿,几乎是快手的两倍。并且到了今年,抖音电商二季度支付口径GMV为7600至7700亿元,上半年,抖音GMV实现了约1.4万亿元,超过快手的2倍,差距进一步扩大。

除了抖音,快手当下与淘天、拼多多等头部平台仍有较大差距。2023年快手的GMV为1.18万亿元,同期阿里巴巴的GMV为7.2万亿元,拼多多的GMV为4.05万亿元。

可以说,GMV增速的下滑,对于越来越依赖于电商的快手来说,不仅会在内循环广告、直播业务中的电商买量,以及电商佣金上增长上造成持续影响,并且,这对资本市场衡量在电商这场战斗中,如何红海脱身,如何界定快手成长性与真正估值,也会带来不利的影响。

在快手GMV增速下滑同时,快手电商业务收入增长,其实也陷入到了停滞中。比如,快手其他服务收入(包含电商),从2024年一季度的41.8亿,环比微降至二季度的41.5亿。考虑到,二季度快手有618大促加持,可最终,二季度不仅GMV同比增速相较一季度腰斩,并且,二季度电商收入也较一季度原地踏步。从这点上说,快手上半年大促期间与平日表现,差别不大。

受此影响,二季度,快手其他服务在营收占比,则下滑到了13.5%。

从这点上考虑,当下面临GMV和电商营收双重增长变缓的快手,接下来,很可能着重要做的,就是加大对流量的利用率。比如,在内外循环上,进一步增加广告的比重。可值得注意的是,若快手广告明显持续增多,或广告收费变贵后,要么降低用户体验,要么抬升商家经营成本。而这,极为考验快手的商业化平衡艺术。

受以上种种因素影响,8月21日,快手港股收跌9.91%,报40.00元/股,市值继续下挫。

快手转轨,需要耐心

事实上,在总流量即将触底前,快手为了保持高增速,进行业务转轨的动作从未停止。

2018年,重心偏移到电商后,快手相继推出了“小黄车”、快手小店。并且,快手开始扶持中腰部主播,一步步摆脱辛巴恐惧症,削藩平谷,凝聚了更强的平台统治力。

2023年快手电商GMV首次突破万亿后,辛巴家族在快手的GMV占比正在逐年下降,从2019年占据整个平台GMV近三分之一,到了2022年,快手全年GMV为9012亿元,辛巴家族约为500亿元,占比仅为5.5%。

而在电商和广告业务取得显著增长、互相成就的2023年,快手的这两大业务,对年收入的贡献占比一度超过6成,推动快手扭亏为盈,拿下百亿利润。

可以说,近些年,快手从一家流量驱动转变为了一家运营驱动的公司,变现能力持续提升。这一切背后,则离不开2021年全面掌管快手后,CEO程一笑对公司一系列全方位的改革。

2023年5月,CEO兼时任电商负责人程一笑表示:“电商业务是快手未来增长的重要引擎之一,也是整个商业生态的中心。”按照他这句话理解,一旦快手收入不及预期,那么快手未来的前景也将蒙上一层阴影。

到了当下,快手摆脱了直播电商依赖症的同时,其泛货架电商,也成为了这家公司电商双轮增长的另一个引擎。

2024年一季度财报会上,CEO程一笑表示:“快手电商业务仍然处在高速发展的阶段,其中,泛货架场域作为电商增长的引擎之一,在2024年一季度取得了同比超过50%的高速增长。”

到了二季度,快手的泛货架领域继续增长,超过GMV增长大盘,占总GMV的25% 以上。

不过,随着程一笑放权,重心不再局限于电商,曾经不竭余力建设电商生态的快手,在绝不能出现失误的转轨期,步伐似乎慢了下来。事实上,当下的快手用户增长、用户时长在缩减,高增长的电商难以持续时,内循环+外循环,还有抽佣的种种举措,无疑是快手稳住基本盘、拿下盈利的关键。

当快手总流量触顶的阴影面积逐渐变大,基本盘若一旦动摇,这家公司孵化的创新业务难免会侵蚀财务表。从这点上说,资本市场的担忧与不确定性,或许并不会朝夕消散。

快手,或许还处在一个漫长的调整期。

- 1别克英朗gt优惠,在选购汽车时,外观往往是人们首要考虑的因素

- 22024公认最好纯电动车排行榜,需特别留意车企对于三电系统的质保规

- 3qq车价格,一次普通的保养只需花费两三百元即可

- 4长时间不开的车怎么保养,这可是大错特错,简单的准备能避免很多麻烦

- 5车电瓶亏电怎么恢复电量,一个小电池出了问题,整个电池的功能都可能

- 64s是什么意思,这个缩写在不同的领域有着不同的含义

- 7买了电动汽车后悔死了,这些特点让它成为了市场中的一股力量

- 8第一批比亚迪车主换电池,这无疑是一笔不小的负担

- 9电瓶亏电后一直充不满,要是不及时补充,电压就可能不够用

- 10抚顺到昆明路程查询,走哪条路线最合适,还有时刻表得安排得妥当

- 11宝马X5保养 次多少钱,行驶的距离越长,油耗成本也会随之增加

- 12腾翼c30 2012款,具有独特风格,在价格上它具有明显优势

- 13汽车电瓶没电的四种情况,这种情况有很多应对的小技巧,咱们得好好学

- 14南京旅游必去的地方,那就跟着咱们走一遭,好好看看

- 15车打不着但是仪表盘亮,原因可多了去了,我慢慢给你们说说

推荐

最新标签

(24小时内及时处理)

(24小时内及时处理)